21.6.20 부가가치세

오답정리/ 주의 내용

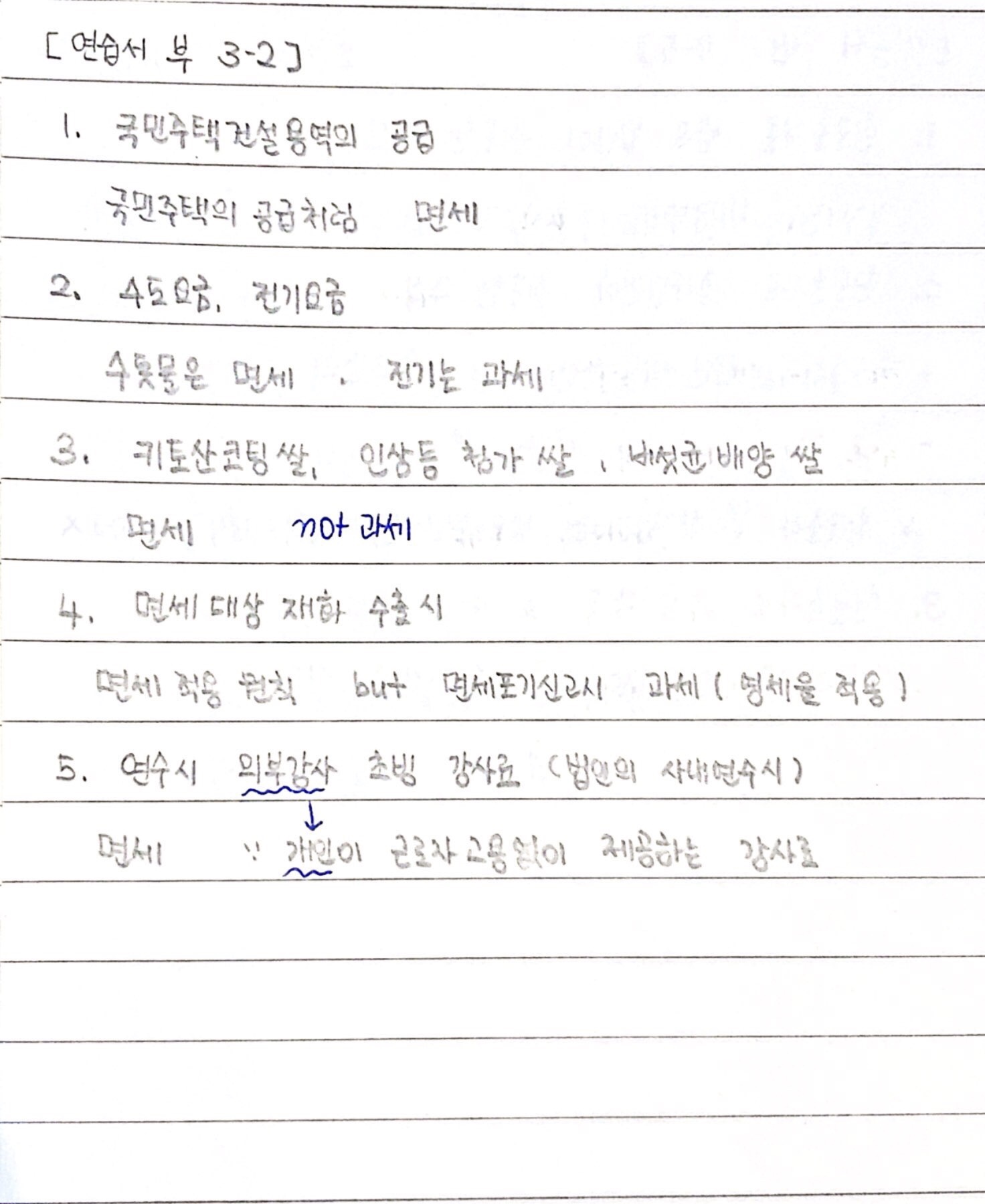

1. 면세, 과세

- 국민주택건설용역의 공급은 국민주택의 공급처럼 면세이다.

- 수도요금은 면세, 전기요금은 과세처리

- 키토산코팅 쌀, 인삼 등 첨가 쌀, 버섯균 배양 쌀은 면세한다.

cf) 맥반석 등에 구운 오징어 등은 과세

맛김, 조미/건조한 어포류도 과세(쌀 외에 가공된 건 과세한다고 생각할것)

- 천일염 및 재제 소금(기준 규격에 따른 소금)은 면세이지만 맛소금, 죽염, 공업용 소금은 과세이다.

2.실질적 공급

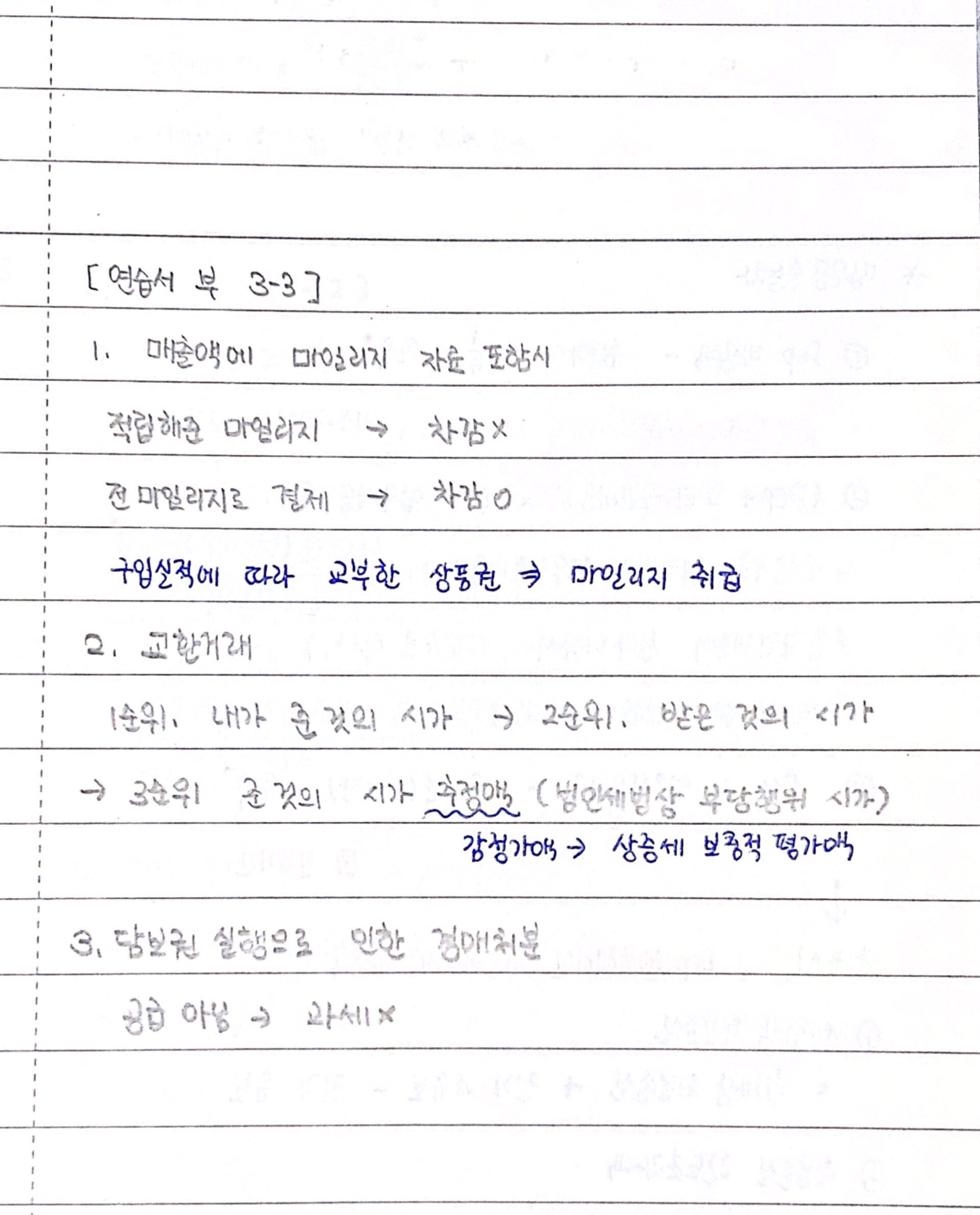

- 마일리지는 적립해줄때 매출에서 차감하지 않고, 받은 사람이 실제 사용할 때 매출에 포함하지 않는 것

- 교환거래

1순위. 내가 준 것의 시가

2순위. 받은 것의 시가

3순위. 준 것의 시가 추정액(법인세법상 부당행위 시가): 감정가액->상증세법 보충적 평가액 순으로.

4순위. 받은 것의 시가 추정액

주의) 내가 준 것의 시가 모른다고 추정액 이용하면 안된다! 받은 것의 시가를 이용하기

3. 간주공급

- 중고자동차 매매업하는 법인의 판매용 중고승용차 간주공급시 시가

주의) 재고자산이므로 그냥 시가를 이용하는 것이지 상각자산처럼 취득가액에 감가율차감해서 시가 취급하지 말 것.

- 직원 사기진작 목적의 물품은 사업상 증여이다.(경조사 등과 관련 없음)

cf) 사기진작 목적의 야유회 개최비는 사업관련이므로 매입세액 공제 가능함.

4. 무상공급

- 국가, 지방자치단체에 무상공급: 면세

- 재화의 무상공급: 과세함

- 용역의 무상공급: 과세하지 않음

예외) 특수관계인에 대한 부동산의 무상임대용역은 과세(산학협력단과 대학간, 공공주택사업자와 부동산투자회사간의 거래 제외)

5. 저가공급

- 재화의 저가공급: 특수관계인이라면 시가, 그 외의 자라면 거래금액으로 인정

- 용역의 저가공급: 특수관계인이라면 시가, 그 외의 자라면 거래금액으로 인정

'공부 기록 > ᴄᴘᴀ' 카테고리의 다른 글

| [CPA] 부가가치세. 선세금계산서, 후세금계산서/ 세금계산서 발급 특례 (0) | 2021.06.26 |

|---|---|

| [CPA] 부가가치세 겸용주택/ 부동산임대용역/ 대손세액공제/ 매출세액 (0) | 2021.06.25 |

| [CPA] 재무회계. 유형자산/ 투자부동산/ 자산관련보조금/ 복구충당부채 (0) | 2021.06.24 |

| [CPA] 세법. 부가가치세 직매장반출/ 내국신용장/ 영세율/ 보세구역/ 수출업자 직접도급계약/ 검수조건부판매 (0) | 2021.06.23 |

| [CPA] 재무회계. 재고자산/ 소매재고법/ 확정판매계약/ 생산용식물, 생물자산, 수확물 (0) | 2021.06.22 |