21.6.21 재무회계

오답정리/ 주의 내용

1. 인도결제판매

- 인도 완료 되고, 현금까지 수취할 때 매출을 인식한다. 회계처리도 현금 받을 때 매출과 매출원가 인식할 것.

2. 도착지 인도조건 매입

- 운송료와 보관료는 보내는 사람이 부담하는 것. 따라서 재고가액에 운송료, 보관료 포함하지 않는다.

- cf) 선적지 인도조건 매입: 운송료와 보관료 재고가액에 포함하는 회계처리

3. 검사조건판매

- 일반적으로 검사가 완료한 시점에 수익 인식.

- 예외) 고객의 인수 조항이 특정 크기와 무게를 검사하는 것이라면 그 전에 미리 맞는지 판단할 수 있는 조건이므로 인도할 때 매출을 인식한다.

4. 재고보관원가

- 후속생산에 투입하기 전 필요한 경우의 보관원가는 재고자산의 원가에 포함한다.

- 위 외의 보관비용은 재고자산 원가로 구성하지 않고 즉시 비용처리 할 것.

5. 소매재고법

- 매입환출은 원가와 매가 차변 모두에서 차감한다.

- 비정상파손도 원가와 매가 차변 모두에서 차감한다.

- 정상파손은 매가의 대변에만 가산한다.

- 종업원할인은 매가의 대변에 가산한다.

- 순인상, 순인하액은 매가의 차변에서 각각 가산, 차감한다.

주의) 원가와 매가 모두에 반영하는 것인지, 매가에만 반영하는 건지 잘 기억해두기.

문제 풀때는 계정과목 하나하나 적지말고, 계산기로 한번에 계산하는 연습하기

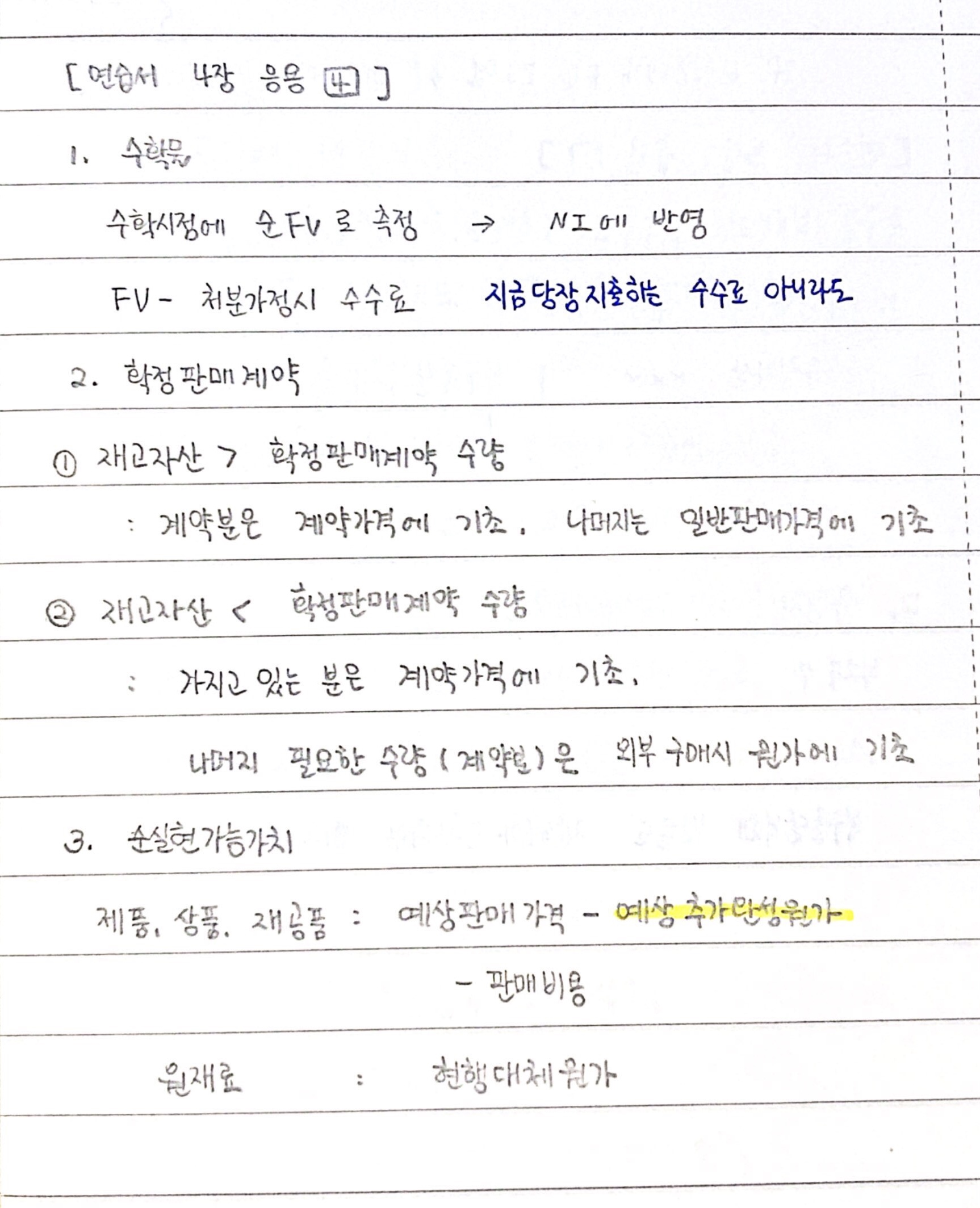

6. 수확물

- 수확시점에 순FV로 인식한다. 인식한만큼 NI에 반영하기.

- 순FV= FV- 처분가정시 수수료

- 판매시에 매출과 매출원가로 회계처리한다.

7. 확정판매계약

- 보유분: 취득원가와 판매가격과의 차이를 NI로 인식한다.

- 미보유분: 동일 재고 외부 구매시의 가격과 판매가격과의 차이를 NI로 인식한다.

8. 재고자산 손상인식시 순실현가치

- 제품, 상품: 예상판매가격- 판매비용

- 재공품: 예상판매가격- 예상추가완성원가- 판매비용

- 원재료: 현행대채원가

9. 생산용식물

- 의도하는 부분에 이르기 전에는( 생산가능하기 직전까지) 건설중인 자산으로 계상하기

- 생산 가능한 시점에 유형자산으로 계상

- 유형자산이므로 감가상각한다.

10. 생물자산

- 순FV로 원가 측정한다.

- 매 보고기간 말 순FV평가해 NI에 반영한다.

'공부 기록 > ᴄᴘᴀ' 카테고리의 다른 글

| [CPA] 부가가치세. 선세금계산서, 후세금계산서/ 세금계산서 발급 특례 (0) | 2021.06.26 |

|---|---|

| [CPA] 부가가치세 겸용주택/ 부동산임대용역/ 대손세액공제/ 매출세액 (0) | 2021.06.25 |

| [CPA] 재무회계. 유형자산/ 투자부동산/ 자산관련보조금/ 복구충당부채 (0) | 2021.06.24 |

| [CPA] 세법. 부가가치세 직매장반출/ 내국신용장/ 영세율/ 보세구역/ 수출업자 직접도급계약/ 검수조건부판매 (0) | 2021.06.23 |

| [CPA] 부가가치세 면세, 과세/ 마일리지/ 간주공급/ 무상공급, 저가공급 (0) | 2021.06.21 |