힙포의 기록공장

[CPA] 재무회계. 사업결합과 합병 본문

728x90

반응형

1. 사업결합으로 취득한 자산

- 피취득자의 리스(피취득자가 리스이용중)는 취득일에 새로운 리스인 것처럼 리스부채를 측정한다.

즉, PV(나머지 리스료) by 취득일R

리스부채와 같은 금액으로 사용권자산을 인식하지만 유불리 조건 고려함.

즉, 시장과 비교해서 유리한 조건이면 유리한 부분을 사용권자산에 가산, 불리한 조건이면 불리한 부분을 사용권자산에서 차감한다.

- 사업결합으로 취득된 고객목록은 무형자산으로 인식가능하다.

- 취득한 자산을 사용하지 않는 경우에는 시장참여자의 공정가치로 자산을 측정한다.

2. 조건부대가

- 사업결합시 신뢰성있게 금액을 측정못하는 둥 회계처리가 마무리되지 못했다면, 완료되지 못한 항목 또한 잠정금액으로 인식한다.

- 잠정금액으로 인식한 항목이 1년 이내에 확정 내지 변동이 되었다면 조정하여 인식한다.

- 조정시 회계처리는 조건부대가가 자본이냐, 부채이냐에 따라 달라진다.

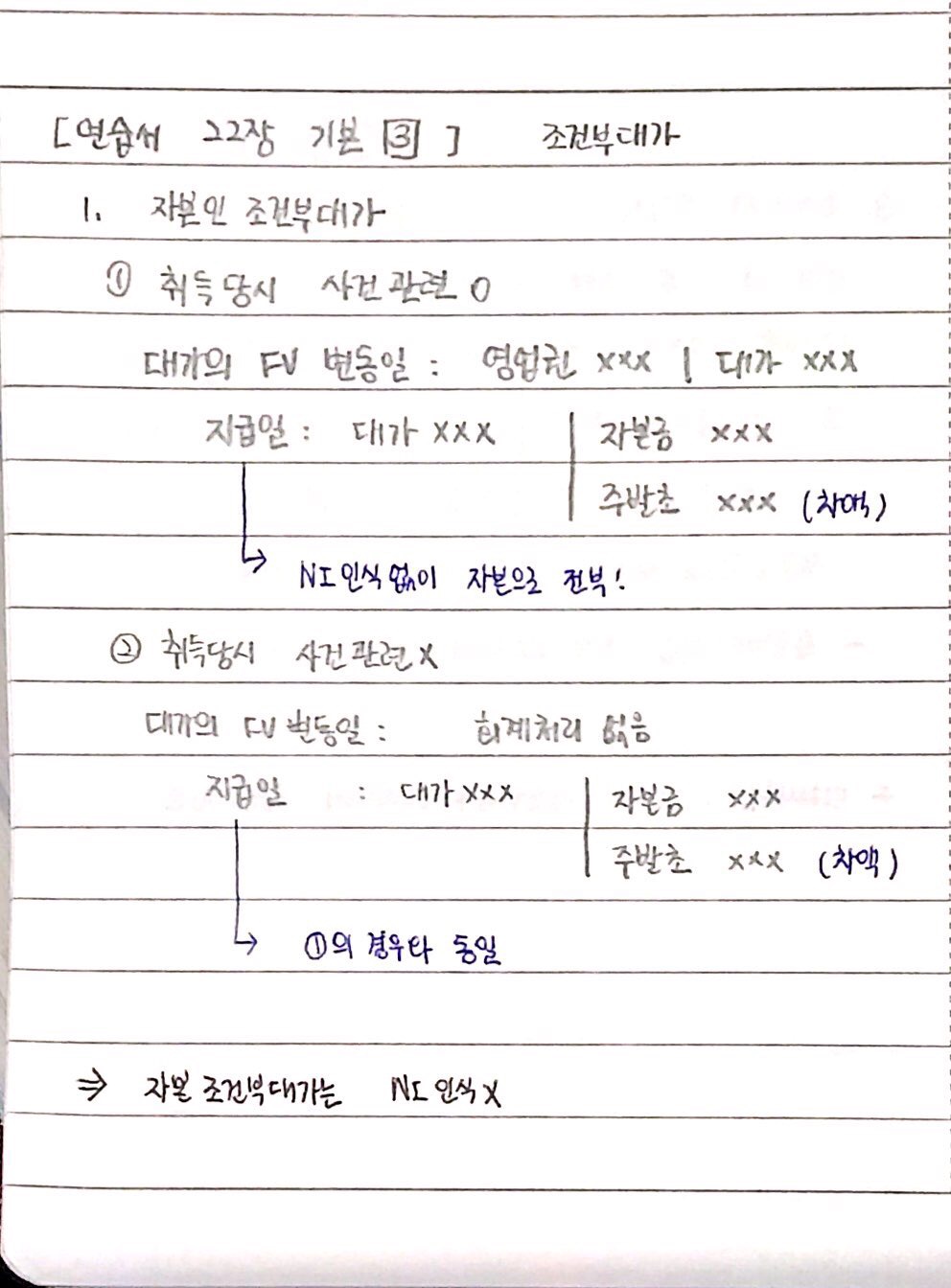

* 조건부대가가 자본인 경우

- 1년이내 발견& 취득 당시 사건 관련한 변동

| 대가의 FV 변동일 | 차) 영업권 | 대) 조건부대가(미교부주식) |

| 대가 지급일 | 차) 미교부주식 | 대) 자본금 주식발행초과금 차액 |

NI 인식하지 않고, 무조건 자본금과 주발초로만 이루어지는 회계처리

- 1년 이내 발견& 취득 당시 사건 관련이 아님

| 대가의 FV 변동일 | (회계처리 없음) | |

| 대가 지급일 | 차) 조건부대가 취득시 인식한 금액 | 대) 자본금 주식발행초과금 차액 |

NI 인식하지 않고, 취득시 인식한 조건부대가(잠정금액)를 자본금과 주발초로 회계처리

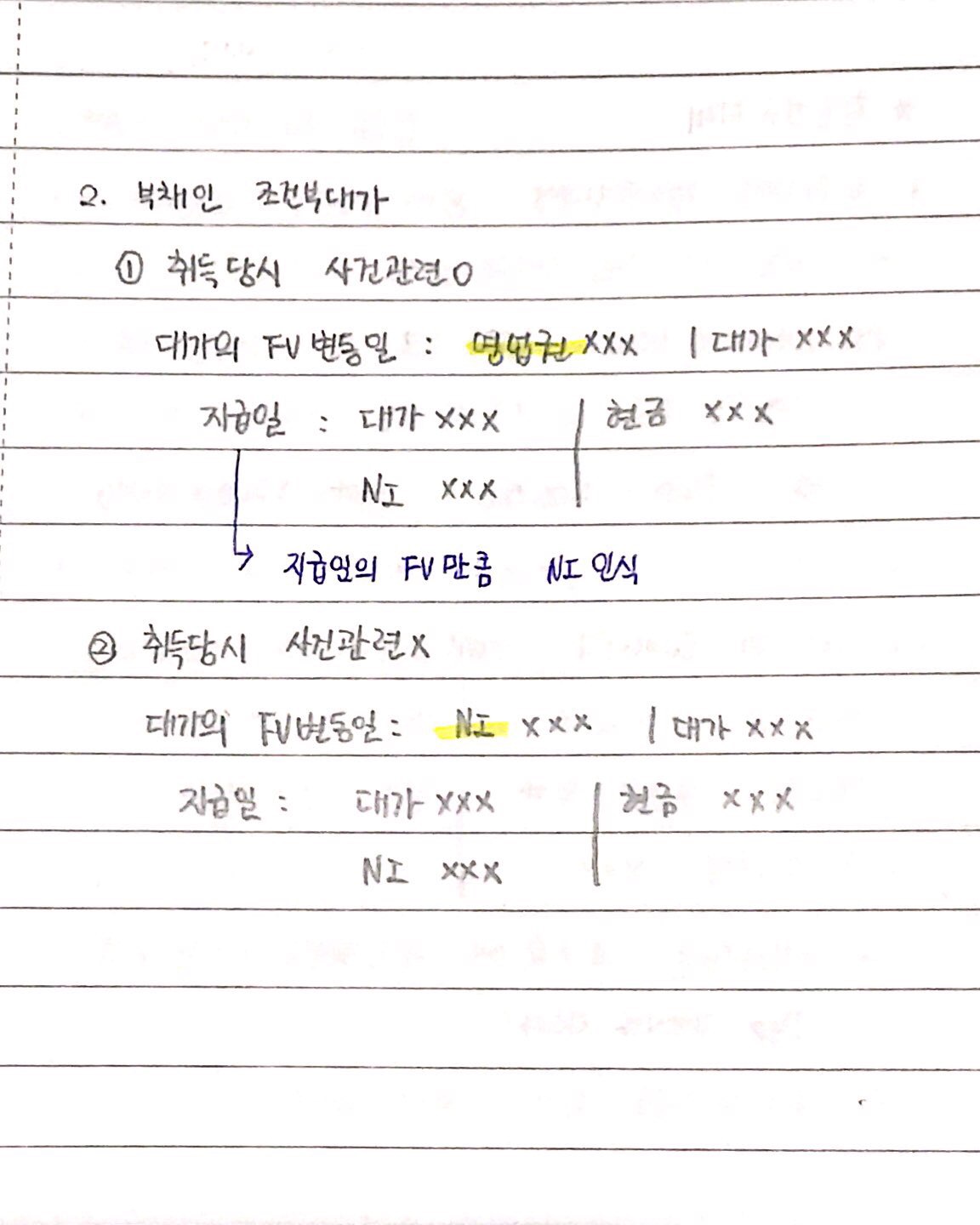

* 조건부대가가 부채인 경우

- 1년 이내 발견& 취득 당시 사건 관련한 변동

| 대가의 FV 변동일 | 차) 영업권 | 대) 조건부대가(미지급금) |

| 대가 지급일 | 차) 미지급금 미지급금상환손실 NI |

대) 현금 |

지급일의 FV에 따라 NI손실 또는 이익을 인식

- 1년 이내 발견& 취득 당시 사건 관련이 아님

| 대가의 FV 변동일 | 차) 미지급금상환손실 NI | 대) 미지급금 |

| 대가 지급일 | 차) 미지급금 미지급금상환손실 NI |

대) 현금 |

취득일 사건과 관련이 없다면 영업권 건드리지 말고 NI로 인식한다.

대가 지급일에도 FV에 따라 NI손익을 인식한다.

728x90

반응형

'공부 기록 > ᴄᴘᴀ' 카테고리의 다른 글

| [CPA] 법인세 세무조정과 소득처분 (0) | 2021.08.04 |

|---|---|

| [CPA] 세법. 소득세 종합소득공제 정리 (0) | 2021.07.29 |

| [CPA] 재무회계. 환율변동회계 총 정리 (0) | 2021.07.21 |

| [CPA] 세법. 소득세 기타소득 총정리 (0) | 2021.07.14 |

| [CPA] 세법. 소득세 근로소득 정리/ 월정액급여 (1) | 2021.07.12 |

'공부 기록/ᴄᴘᴀ' Related Articles

more

Comments