법인세 헷갈리거나 틀린 세무조정, 소득처분 정리

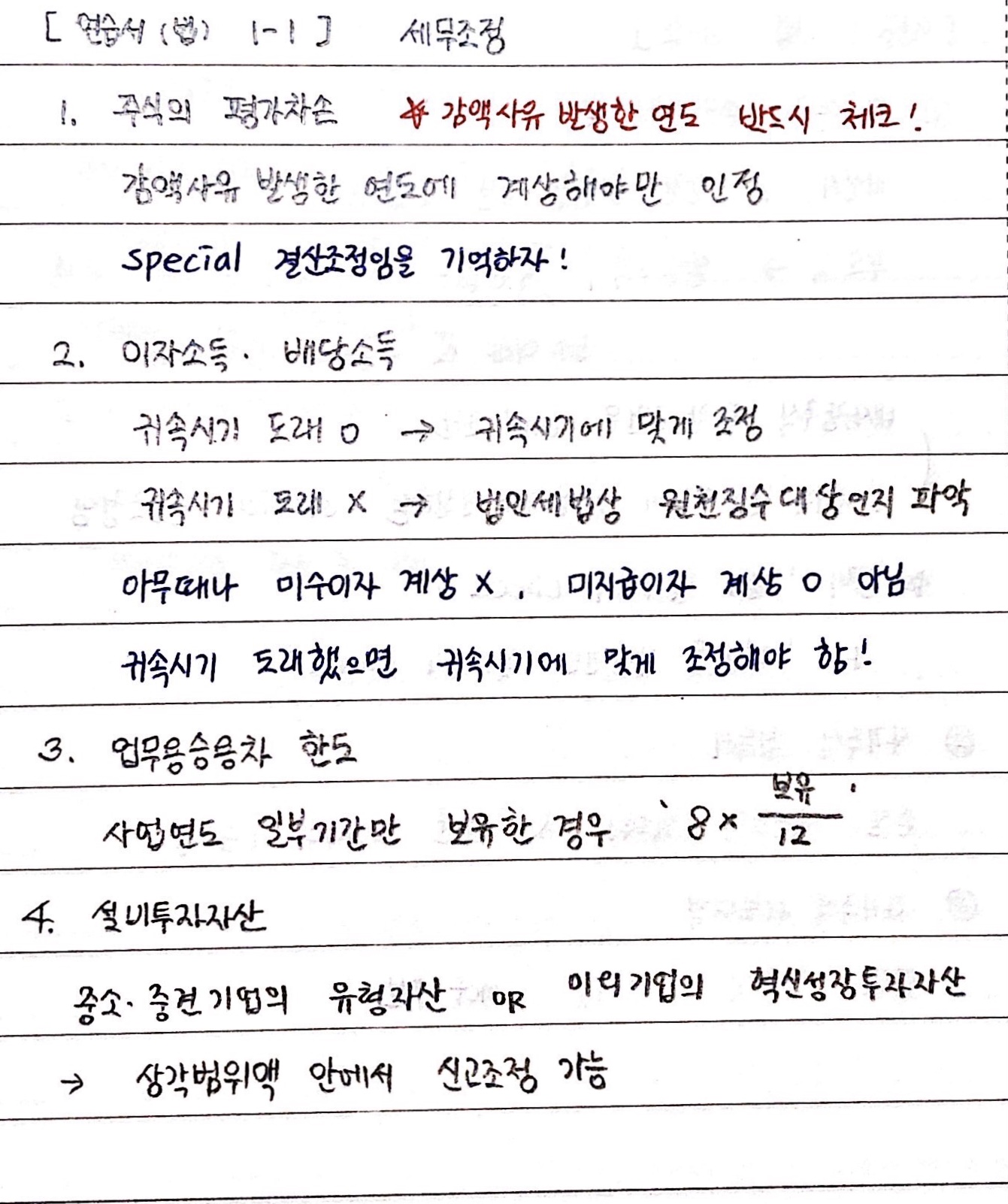

1. 자산의 평가손익

- 법인세에서는 자산의 평가손익을 미실현손익으로 보아 인정하지 않는다. (소득세도 마찬가지)

- 다만 인정하는 예외 경우가 있는데 법률에 의한 평가이익과 유형, 재고, 유가증권의 특수한 경우의 평가손실이다.

- 유형자산의 평가손실 인정: 천재지변, 화재, 수용, 폐광의 경우

- 재고자산의 평가손실 인정: 파손 등에 의한 손실

- 유가증권의 평가손실 인정: 파산한 경우(상장, 비상장 주식 불문)/ 부도, 회생계획인가 등(상장, 특수관계 아닌 비상장주식)

-이때, 평가손실은 손실이 발생한 연도에 계상해야만 인정한다.

따라서 문제 풀 때 손실 사유가 계상한 연도에 발생한 것인지 꼭 확인할 것.

2. 이자소득과 배당소득 수익 계상시

- 계상한 연도에 귀속시기가 도래한 것이면 인정

- 귀속시기 도래 아니면 법인세법상 원천징수 대상이면 손불처리, 대상 아니면 인정

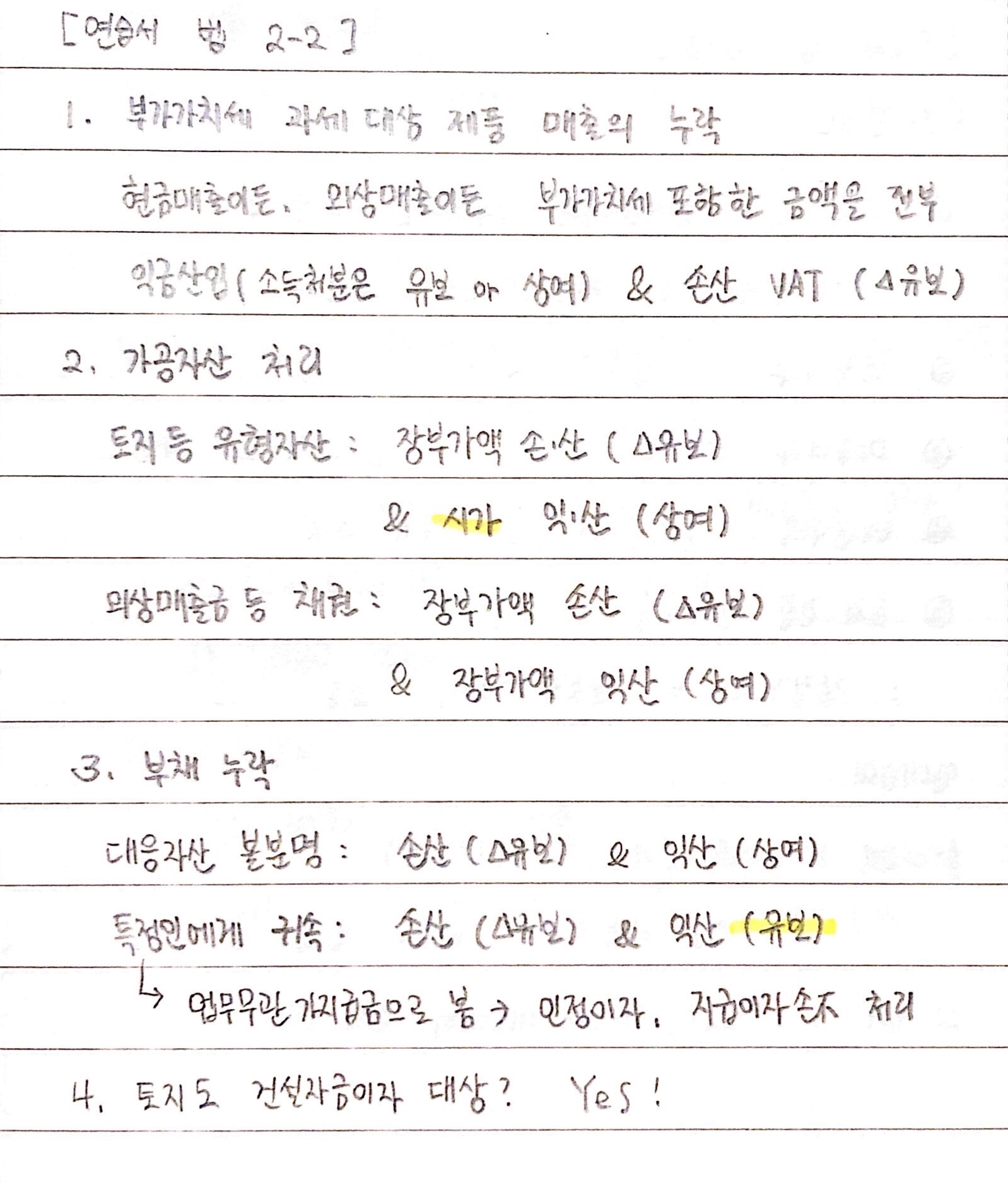

3. 부가가치세 대상 매출의 누락

현금 매출이든, 외상 매출이든 부가가치세 포함한 금액을 전부 익금산입하고, 부가가치세만 다시 손금산입처리한다.

4. 가공자산

- 토지 등 유형자산이 있어야하는데 없는 경우: 장부금액만큼을 손금산입하고, 시가를 익금산입한다.

- 매출채권 등이 있어야하는데 없는 경우: 장부금액만큼을 손금산입하고, 장부금액을 익금산입(상여)한다.

5. 부채의 누락

- 대응자산이 불분명: 부채를 손금산입으로 올려주고, 그 금액을 익금산입(상여) 처리한다.

- 특정인에게 귀속: 부채를 손금산입으로 올려주고, 그 금액을 익금산입(유보) 처리한다. 업무무관자산으로 취급하기 때문.

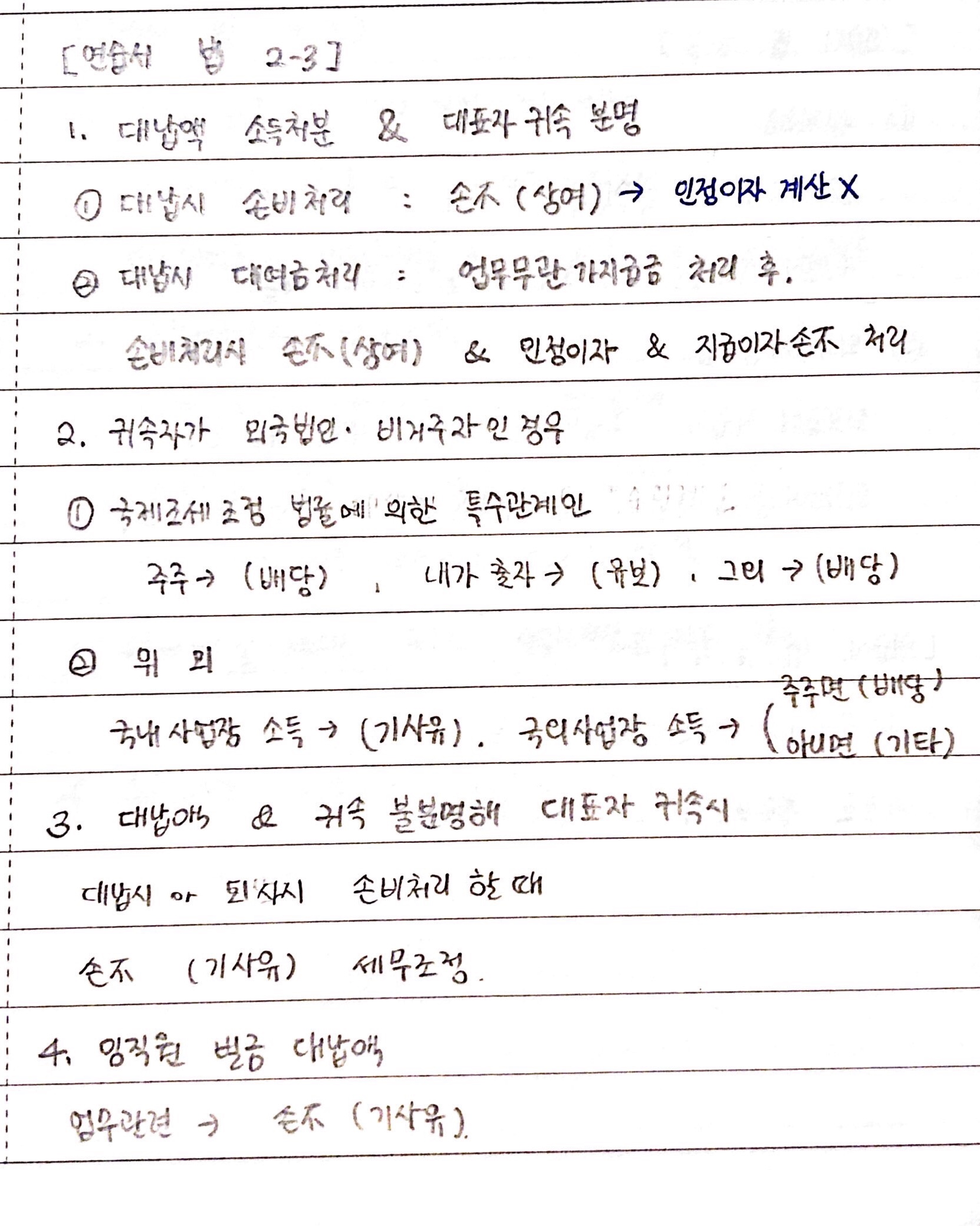

6. 귀속이 불분명해 대표자에게 상여처리된 금액의 소득세를 법인이 대납한 경우

- 대납시 손비처리한 경우: 손비처리한 때에 손금불산입(기타사외유출) 처리한다.

- 대여금처리했다가 퇴사시 손비처리하는 경우: 퇴사시 손비처리 하는 때에만 손금불산입(기타사외유출) 처리한다. 대여금 처리시 세무조정 없음.

7. 대표자 귀속이 분명해 상여처리된 금액의 소득세를 법인이 대납한 경우

- 대납시 손비처리한 경우: 손비 처리한 때에 손금불산입(상여) 처리한다.

- 대여금처리 했다가 퇴사시 손비처리하는 경우: 손비 처리시 손금불산입(상여) 처리 & 업무무관가지급금으로 보고 인정이자 익금산입, 지급이자 업무무관분 손금불산입처리한다.

8. 임직원 업무수행 중 벌금에 대한 대납액

손금불산입(기타사외유출)

'공부 기록 > ᴄᴘᴀ' 카테고리의 다른 글

| [CPA] 세법. 법인세 수입배당금 익금불산입, 의제배당 (0) | 2021.08.10 |

|---|---|

| [CPA] 세법. 법인세 간주임대료 정리 (0) | 2021.08.06 |

| [CPA] 세법. 소득세 종합소득공제 정리 (0) | 2021.07.29 |

| [CPA] 재무회계. 사업결합과 합병 (0) | 2021.07.22 |

| [CPA] 재무회계. 환율변동회계 총 정리 (0) | 2021.07.21 |