업무용승용차의 감가상각비, 유류비, 수선비, 보험료 등 관련 비용을 법인세에서 어떻게 처리하는지 정리하였다.

#비업무용승용차

비업무용승용차는 업무무관 자산이므로 업무무관자산처럼 조정한다.

- 취득세: 손금인정되는 항목으로 자산원가에 가산함

- 감가상각비: 손금불산입(유보)

- 재산세 등: 손금불산입(기타사외유출)

#업무용승용차

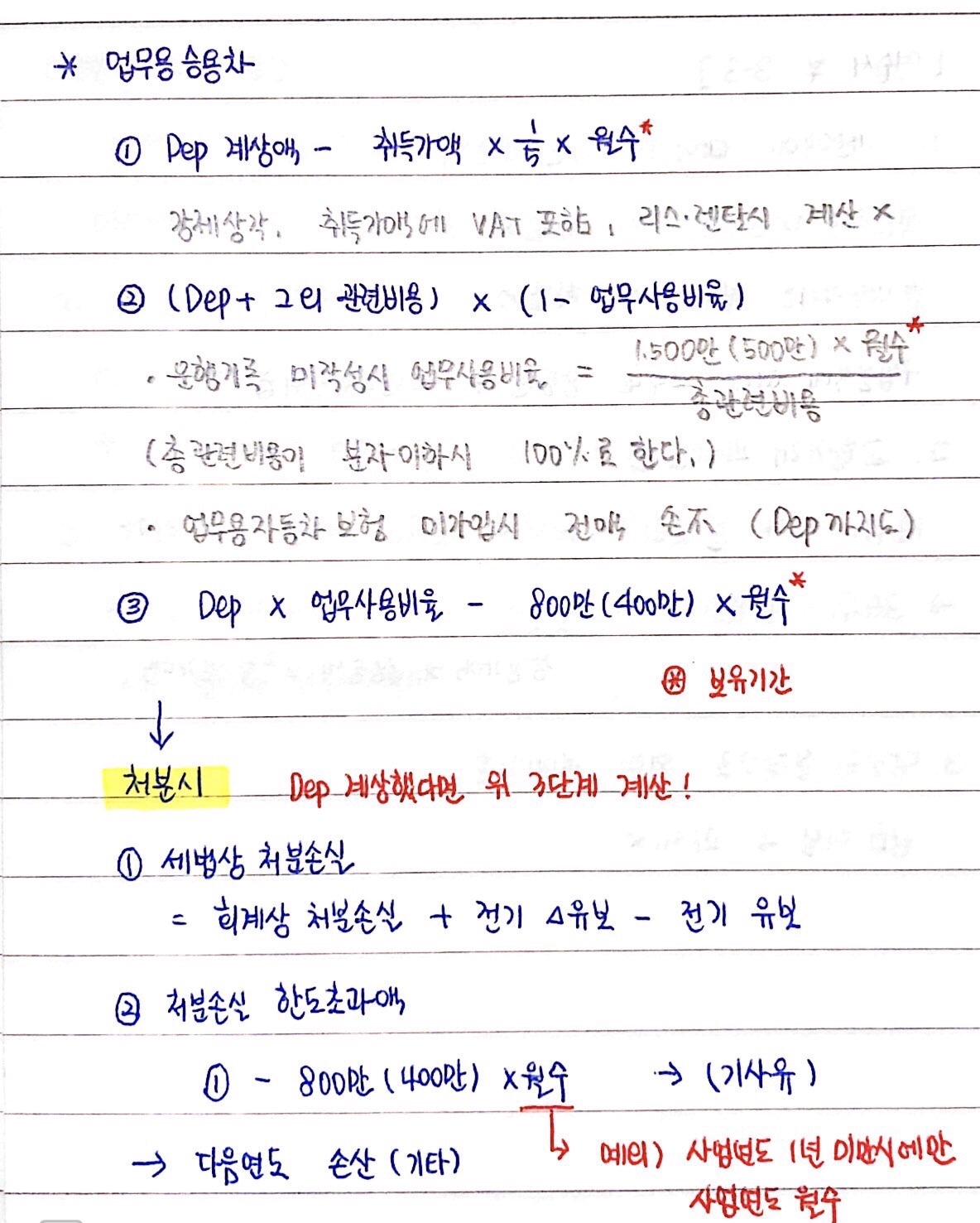

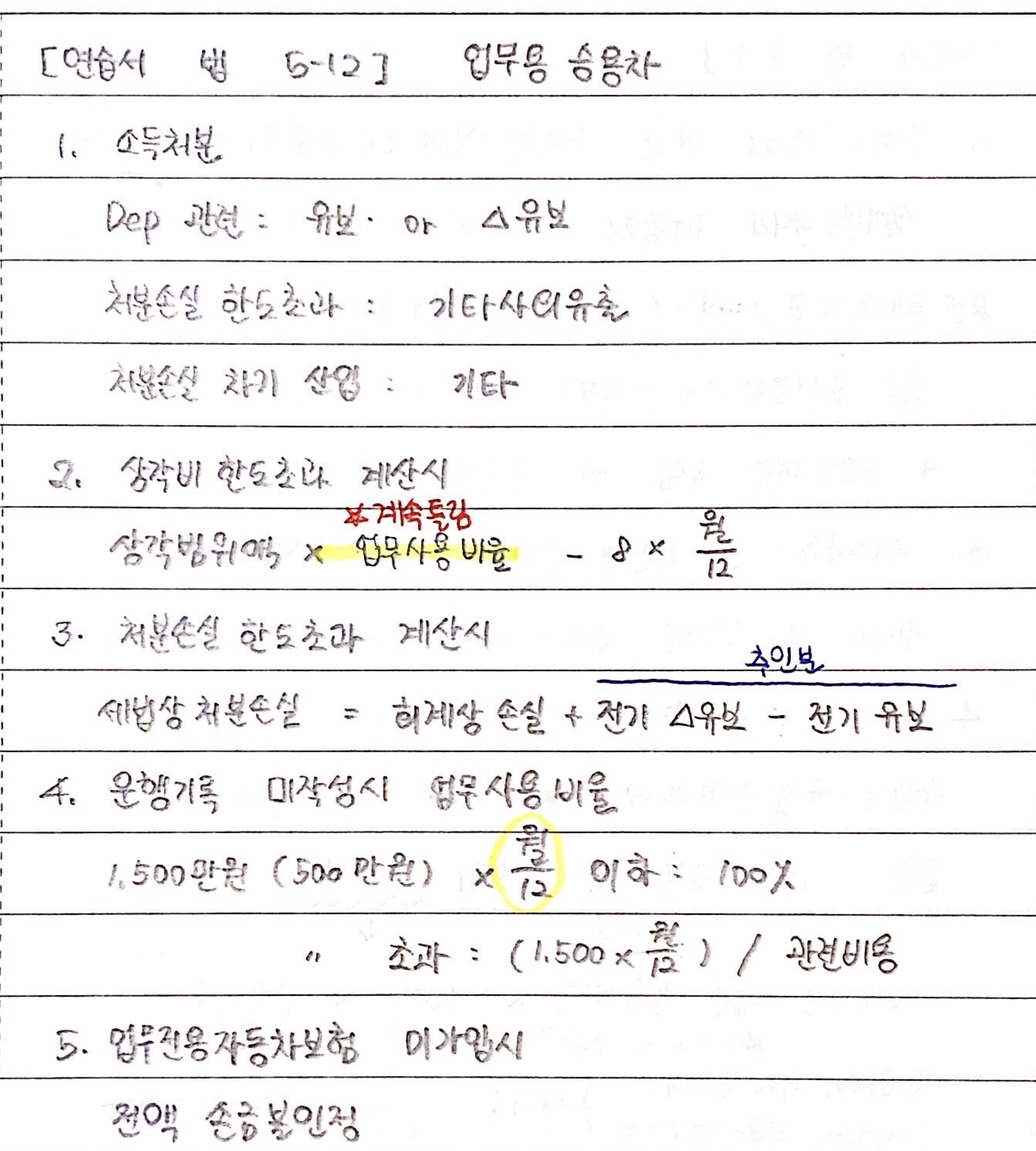

1. 감가상각비

정액법, 5년 강제상각

내용연수 5년만큼을 손금산입(-유보)한다.

= 취득가액(부가가치세포함)/5* (사용월수/12)

이것보다 적게 감가상각비용으로 계상한 경우 강제로 손금산입해주는 것.

2. 업무미사용비용

*업무용자동차보험에 가입한 경우

감가상각비, 보험료, 유류비 등 각종 관련 비용 중 업무 미사용비율만큼을 손금불산입처리한다.

소득처분은 해당 승용차를 이용한 자에게 귀속된다. 예를들어, 대표이사가 사용시 손금불산입(상여)처리.

= 총 관련비용* (1-업무사용비율)

업무사용비율

- 업무용사용거리/ 총주행거리

- 운행기록 등을 작성, 비치하지 않은 경우의 업무사용비율

1500만원 이하인 경우: 전액을 업무사용비용 인정

1500만원 초과의 경우: (1500만원*보유월수/12)/총관련비용

*업무용자동차보험에 가입하지 않은 경우

관련비용 전액 손금불산입

3. 감가상각비 한도초과액

업무용승용차의 감가상각비는 연 800만원까지만 손금인정한다.

따라서 한도 초과분은 손금불산입한다.

손금불산입한 금액은 이후 사업연도부터 감가상각비 한도에 미달하는 경우 손금산입할 수 있다.

감가상각자산의 시인부족액이 생기면 전기 상각부인액을 손금산입하는 것과 같은 논리.

= (손금인정한 감가상각비*업무사용비율)- (800만원*보유기간월수/12)

4. 업무용승용차 처분하며 손실 발생한 경우

사업연도마다 승용차별로 (800만원*사업연도월수)까지만 손실 인정한다. 손실 인정되지 않은 금액은 다음 사업연도부터 800만원씩 손금산입해준다.

손금불산입(기타사외유출) -> 손금산입(기타)

#주의점

1. 지배주주등의 주식 합계가 50%초과, 상시근로자 5명 미만, 부동산임대업을 주업으로 하는 법인의 경우

- 업무사용비율: 1500만원이 아니라 500만원

- 감가상각비 한도: 800만원이 아니라 400만원

- 처분 손실 한도: 800만원이 아니라 400만원

2. 곱하는 월수

- 업무사용비율시 곱하는 월수: 승용차 보유기간의 월수

- 감가상각비 한도초과액 계산시 곱하는 월수: 승용차 보유기간의 월수

- 처분 손실한도의 월수: 해당 사업연도 월수

3. 소득처분

- 감가상각 시부인 계산: 유보 또는 -유보

- 업무미사용금액: 상여 등 귀속자에 따라 처분

- 감가상각비 한도초과액: 유보 처리, 추후 -유보

- 처분손실 한도 초과: 기타사외유출, 추후 기타

'공부 기록 > ᴄᴘᴀ' 카테고리의 다른 글

| [CPA] 법인세. 대손충당금 정리 (1) | 2021.09.05 |

|---|---|

| [CPA] 법인세. 법인세법상 부가가치세 매출세액과 매입세액의 처리 방법 (0) | 2021.08.25 |

| [CPA] 법인세. 접대비와 기부금 주의사항 (0) | 2021.08.23 |

| [법인세] 재고자산, 유가증권 등의 취득과 평가(1) (0) | 2021.08.14 |

| [법인세] 손금산입 비용/ 손금불산입 비용 항목 총정리 (0) | 2021.08.11 |